设备折旧计算方法 设备折旧年限是多少年

在建筑行业中,施工成本管理是一项不可或缺的核心任务,其中成本核算作为基础工作,为整个项目的财务健康打下了基础。今天的学习将重点聚焦于这一关键环节,深入探讨成本核算的方法与相关规定。

对于施工承包单位而言,项目成本核算是成本管理的核心所在。准确的成本核算不仅为项目的成本预测、计划、控制及考核提供了重要依据,也为企业决策提供了重要的数据支持。施工项目经理部必须建立和完善以单位工程为基础的成本核算体系。

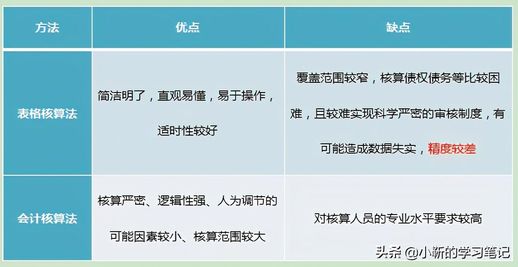

1、成本核算方法

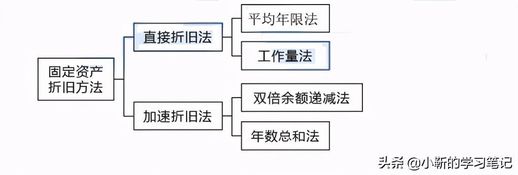

2、固定资产折旧计算

根据现行的财务制度,施工单位在计提折旧时通常采用平均年限法和工作量法。对于技术进步迅速或其使用寿命受到工作环境影响较大的施工机具和运输设备,经有关部门批准后,可以采用双倍余额递减法或年数总和法进行折旧计算。固定资产折旧从固定资产投入使用的次月开始按月计提;而一旦固定资产停止使用,从停用的次月起便不再计提折旧。

企业在选择折旧方法及年限时需报主管机关备案,未经批准不得随意变更,若确需更改,则必须在变更年度前进行申请。

1)平均年限法

这种方法也被称为使用年限法,它将固定资产的预计使用年限平均分摊到各个使用年(或月)中,从而计算出相等的折旧额。这样的计算方式使得每月的折旧费用保持一致,有助于企业的资金流动管理。

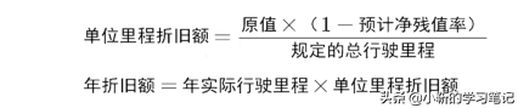

2)工作量法

工作量法是依据固定资产在生产经营过程中完成的实际工作量来计提折旧的一种方法。这种方法是在平均年限法的基础上衍生而来的,能更准确地反映固定资产的使用情况。

当根据行驶里程计算折旧额时,企业需关注每公里的费用变化;而按台班计提时,则需根据实际使用次数来评估折旧。

3、双倍余额递减法

这种方法是通过固定资产账面净值和设定折旧率来计算折旧额的,属于加速折旧的一种形式。折旧率是按照平均年限法计算的两倍,且不考虑预计的净残值。在这种情况下,计算基数会逐年递减,从而导致每年计提的折旧额也随之减少。需要特别注意的是,折旧年限到期前的两年,需扣除预计残值后再均摊折旧。

4、年数总和法

该方法同样是根据固定资产的原值减去预计净残值后的余额为基数进行计算,折旧率则根据固定资产的预计尚可使用年数来决定。随着使用年限的推移,折旧率和折旧额都会逐年递减,确保企业在资产使用高峰期得到更充分的折旧利益。

【真题练习】

设想某企业的固定资产原价为10000元,预计净残值为500元,预计可使用5年。采用平均年限法和双倍余额递减法计算第4年的折旧额,结果会是什么呢?

A.1900和830

B.2000和864

C.1900和864

D.2000和830

正确答案:A

【解析】

1. 平均年限法下,折旧额的计算方式为:折旧额=(10000-500)/5=1900,因此答案B和D可以排除。

2. 而在双倍余额递减法中,首先计算年折旧率为2/5×1000%=40%。第一年的折旧额为10000×40%=4000元;第二年折旧额为(10000-4000)×40%=2400元;第三年折旧额为(10000-4000-2400)×40%=1440元;在第四和第五年的折旧额计算时,需按(10000-4000-2400-1440-500)/2=830元来得出。

最终选项确认是A。

通过对施工成本管理和核算方法的深入理解,可以帮助施工单位更好地掌握成本控制的关键点,从而为企业的长远发展奠定坚实的基础。有效的成本核算不仅能提升企业的竞争力,还能为未来的项目管理提供宝贵的经验和数据支持。